掛金と負担金

共済組合が行う短期給付や福祉事業は、組合員が納める「掛金」と地方公共団体が納める「負担金」で運営されています。負担割合は原則として掛金と負担金が50%ずつになっています。

掛金は、組合員となった月から、組合員の資格を失った日の属する月の前月まで、月単位及び期末手当等支給の際に徴収されます。

掛金は、給与支給機関が標準報酬月額及び標準期末手当等の額から算定し、毎月の給料及び期末手当等から控除され、負担金と合わせて共済組合に払い込まれます。

掛金の額の決定については、各所属の総務担当までお問い合わせください。

掛金率と負担金率

掛金の算定方法と徴収方法

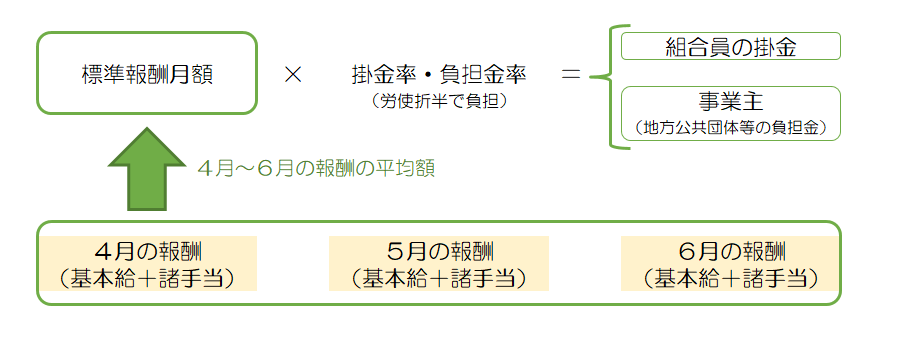

給料からの控除額の算定方法

※報酬とは、組合員が受け取る全ての給料、諸手当が対象になります。

諸手当には、地域手当、通勤手当、住居手当、扶養手当、管理職手当、時間外勤務手当等が挙げられます。

※標準報酬月額は、原則、年1回決定され(「定時決定」という。)その年の9月から翌年の8月までの各月の標準報酬月額とされます。

※定時決定の他に、定時昇給等で報酬が大きく変動した場合には標準報酬月額を改定する「随時決定」等があります。

期末手当等からの控除額の算定方法

掛金と負担金の免除

ア.組合員が育児休業を取得している期間中の掛金等については、最長で子が3歳になるまで、申出により掛金等の免除が受けられます。免除を受けても、掛金等を納めたと同様に扱われ、将来の年金額計算にも反映されます。

イ.産前産後の休業中についても、同様に掛金等の免除が申出により受けられます。免除期間は、産前産後休暇期間のうち、産前6週間(多胎妊娠の場合は14週間)と産後8週間(出産日が出産予定日よりも後になった場合は、その間の日数と出産日から8週間)の期間です。

ウ.育児休業の期間中は、月末時点で育児休業を取得している場合、その月の掛金等が免除されます。

月末時点で育児休業を取得していない場合でも、育児休業を同月中に開始・終了し、同月内に14日以上取得した場合は、その月の掛金等が免除されます。

また、期末手当等の支給月に育児休業を取得した場合は、育児休業の期間が支給月の末日を含み1月を超える場合に限り、期末手当等に係る掛金等が免除されます。

(参考)育児休業期間中の掛金等の徴収免除の要件の追加について

任意継続組合員の掛金率・算定方法と納付方法

①掛金率・算定方法

算定の基礎となる標準報酬月額は、次のいずれか低い方となります。

ア. 退職時の標準報酬月額

イ. 9月30日における全組合員の標準報酬月額の平均額

②納付方法

共済組合から交付される納付書にて、下記期限までに納付。

| 1回目 | 退職日から起算して20日以内 |

| 2回目以降 | 継続しようとする月の前月の末日 |